UN ANNO DI ENERGIA

Di seguito proponiamo un estratto dell’intervento del presidente Claudio Spinaci nella conferenza stampa di presentazione dell’assemblea 2022

Una crisi annunciata

I prezzi delle commodity energetiche hanno raggiunto, già nell’ultima parte del 2021, livelli allarmanti. Alla base di questi repentini aumenti, gli squilibri preesistenti tra la domanda e l’offerta di energia che hanno rivelato tutte le fragilità della politica energetica dell’Europa che si è scoperta incapace di garantire approvvigionamenti sicuri e competitivi. Le maggiori tensioni, in una prima fase, hanno riguardato soprattutto il gas naturale il cui prezzo in Europa già a fine 2021, dunque ben prima della crisi Russia-Ucraina, era cresciuto di oltre il 400% rispetto a dicembre 2019, con aumenti più contenuti, ma comunque significativi, per petrolio (+24%) e carbone (+122%).

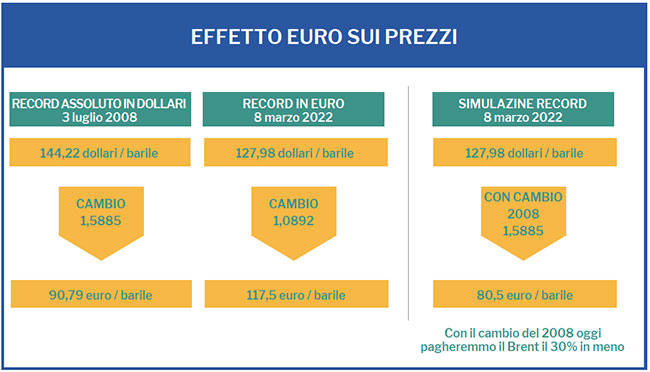

Con la crisi Ucraina è partita una nuova fase che ha inciso in modo più evidente sul petrolio, il quale ha raggiunto livelli record, toccando i 128 dollari/barile. C’è stato però un importante effetto cambio sul barile che in euro, per la prima volta nella storia, ha superato quota 100. Non era accaduto neanche nel luglio del 2008 quando il petrolio arrivò a superare i 144 dollari dollari/barile ma con un cambio euro/dollaro molto più favorevole. Al cambio di allora il petrolio in euro costerebbe il 30% in meno.

E non poteva essere altrimenti, perché la ripresa della domanda, tornata abbastanza rapidamente sui livelli pre-pandemia, si è incontrata con un’offerta carente che sconta i sempre minori investimenti complessivi in E&P. Stando ai dati dell’Agenzia internazionale per l’energia (Aie), questo forte deficit di offerta, compreso tra i 2,5 e i 3 milioni barili/giorno, era evidente già nel terzo e quarto trimestre del 2021 in quanto i ripetuti annunci dei Paesi aderenti all’Opec Plus di aumentare la produzione, si sono tradotti, solo molto parzialmente, in aumenti concreti.

Discorso analogo vale per i prodotti raffinati: la progressiva contrazione della capacità di raffinazione in Europa e negli USA, per la concorrenza asimmetrica delle raffinerie che operano nei Paesi non-Ocse e per l’assenza di uno scenario di fiducia e certezza nel medio-lungo periodo, ha determinato una riduzione delle lavorazioni e una sistematica carenza di prodotti finiti sui mercati finali di consumo, spingendo il loro prezzo a livelli mai visti nel passato decennio.

La strategicità della raffinazione

Dopo tanti anni di margini negativi o vicini al break even, i margini di raffinazione lordi sono nettamente migliorati negli ultimi due-tre mesi, ma la loro precaria stabilità e soprattutto l’immediata reazione critica di alcuni settori politici, che trascurano le normali logiche di mercato, mette a rischio quegli investimenti strutturali che occorrerebbero per rilanciare l’intero settore e dare all’Europa ed all’Italia la serenità necessaria per affrontare la transizione energetica, potendo contare sulla continuità degli approvvigionamenti, senza interruzioni o crisi improvvise. Manca la consapevolezza del valore strategico della raffinazione, che sta ora emergendo per la crisi ucraina e la progressiva introduzione delle sanzioni all’esportazione di oil dalla Russia.

Si parla sempre di petrolio, ma non vanno trascurati gli impatti delle sanzioni sui prodotti finiti considerato che la Russia esportava complessivamente 3 milioni b/g, di cui uno di gasolio, in larga parte in Nord Europa. Significativa è la situazione della Germania, caratterizzata da una capacità di raffinazione appena bilanciata rispetto ai consumi interni ma con una forte dipendenza dall’estero per l’approvvigionamento di gasolio. Ciò ha determinato prezzi al consumo più elevati che in Italia.

Certamente le criticità del periodo si stanno riflettendo anche a livello nazionale, a partire dalla fattura energetica che quest’anno dovrebbe ammontare a 90 miliardi di euro, quasi il doppio di quella dello scorso anno e dei picchi del 2011-2012. Ciò è dovuto in larga parte al forte incremento dei costi del gas. Quanto alla fattura petrolifera, nel 2022 dovrebbe attestarsi intorno ai 35 miliardi di euro (+77%), molto vicina ai valori correnti 2011-2012.

Uno sguardo ai consumi e ai prezzi

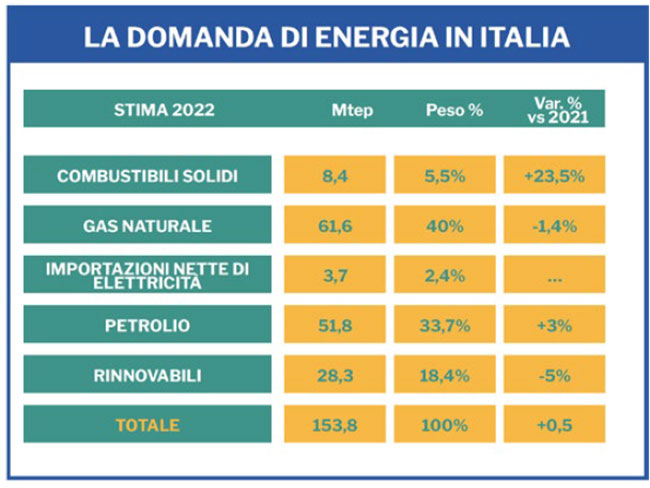

Secondo la nostra stima, nel 2022 consumi totali di energia mostreranno un incremento inferiore all’1%, anche se nella seconda parte dell’anno potrebbe rallentare ulteriormente. È da notare come il maggiore incremento sarà proprio per il carbone a fronte di un calo sia del gas che delle fonti rinnovabili.

Quanto ai consumi dei prodotti autotrazione, sono tornati sui livelli pre-pandemia anche in anticipo rispetto a quanto avevamo previsto alla fine dello scorso anno, per una ripresa del trasporto privato a scapito di quello pubblico.

Anche in questo caso potrebbe esserci un rallentamento a causa degli alti costi dei carburanti dovuto alla diffici

le congiuntura internazionale.

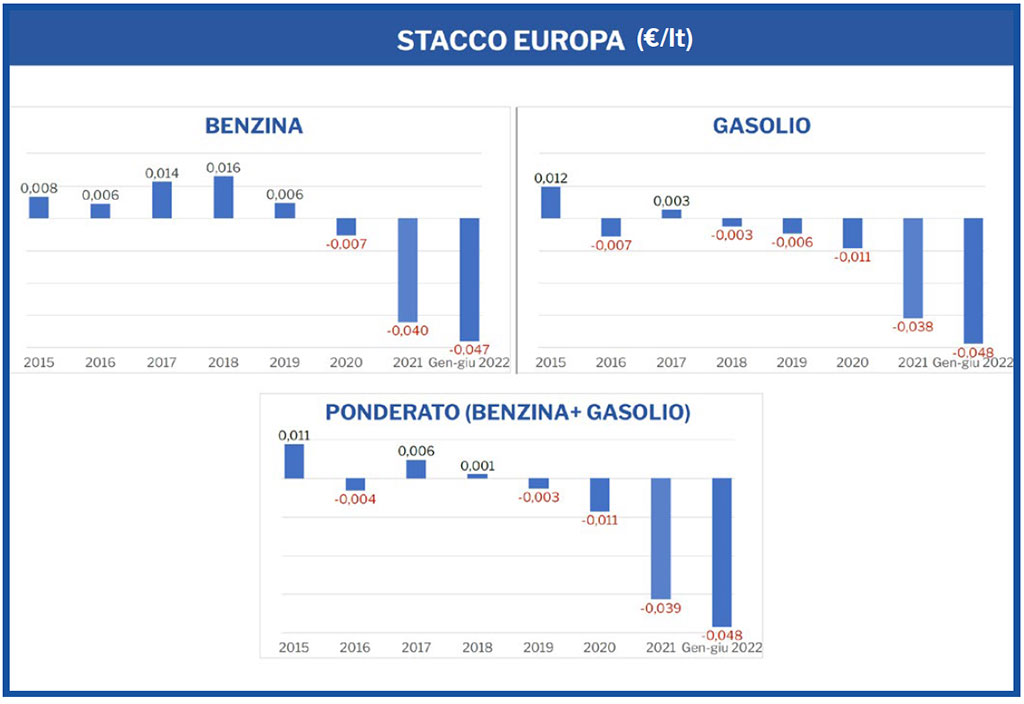

Da questo punto di vista, le compagnie hanno fatto quanto è stato possibile per contenere gli aumenti e lo dimostra l’andamento dello stacco con l’Europa.